日々の生活の中で「扶養に入れる」「扶養から外れる」といった言葉を耳にする機会は多いことでしょう。特に、パートタイムで働くご家族がいらっしゃるご家庭や、アルバイトをしている学生のお子様がいらっしゃるご家庭にとって、税金や社会保険の仕組みは家計に直結する重要なテーマです。

この記事では、扶養控除の基本的な仕組みや対象となる条件、そして多くの方が気にされる「年収の壁」について、制度の変更点も交えながら詳しく解説していきます。制度の客観的な仕組みを解説し、ご家族にとって最適な働き方を選択するための基準を提示します。

- 扶養控除と配偶者控除の違いや基本的な仕組み

- 年齢や同居の有無で変わる扶養控除の要件と控除額の目安

- 年収の壁の最新動向と年末調整などでの具体的な手続き方法

1.扶養控除とは?制度の基本的な仕組み

税金や社会保険の話題になると頻繁に登場する「扶養」という言葉ですが、そもそもどのような仕組みなのでしょうか。ここでは、制度の基本となる考え方や、似ている用語との違いについて整理していきましょう。

扶養控除の基本的な仕組みと目的

この制度は、納税者(メインで収入を得ている人)に養っている家族(扶養親族)がいる場合、一定の金額を「所得」から差し引くことができる税制上の優遇措置のことです。

扶養している家族が多いほど、日々の食費や生活費、学費などの経済的な負担は大きくなります。そこで、税金を計算する前のベースとなる金額(所得)から一定額を差し引くことで、結果として家計全体の税金負担を軽くしようという目的で設けられています。

扶養控除と配偶者控除の違い

よく混同されがちなのが「配偶者控除」です。どちらも税金の負担を軽くする制度ですが、対象となる人が異なります。

配偶者控除は、その名の通り「配偶者(夫や妻)」のみを対象とした制度です。

一方、扶養控除は配偶者以外の親族、例えば子供や両親、祖父母などが対象となります。対象となる家族の立場が違うだけで、税金の負担を軽減するという基本的な役割は同じです。

【適用例:夫(会社員)、妻(パート)、子供(高校生)の3人家族の場合】

- 妻(配偶者)に対する控除:「配偶者控除」または「配偶者特別控除」が適用されます。

- 子供(高校生)に対する控除:「扶養控除」が適用されます。

このように、同じご家庭内であっても、誰を養っているかによって利用する制度の名称が明確に区別されています。

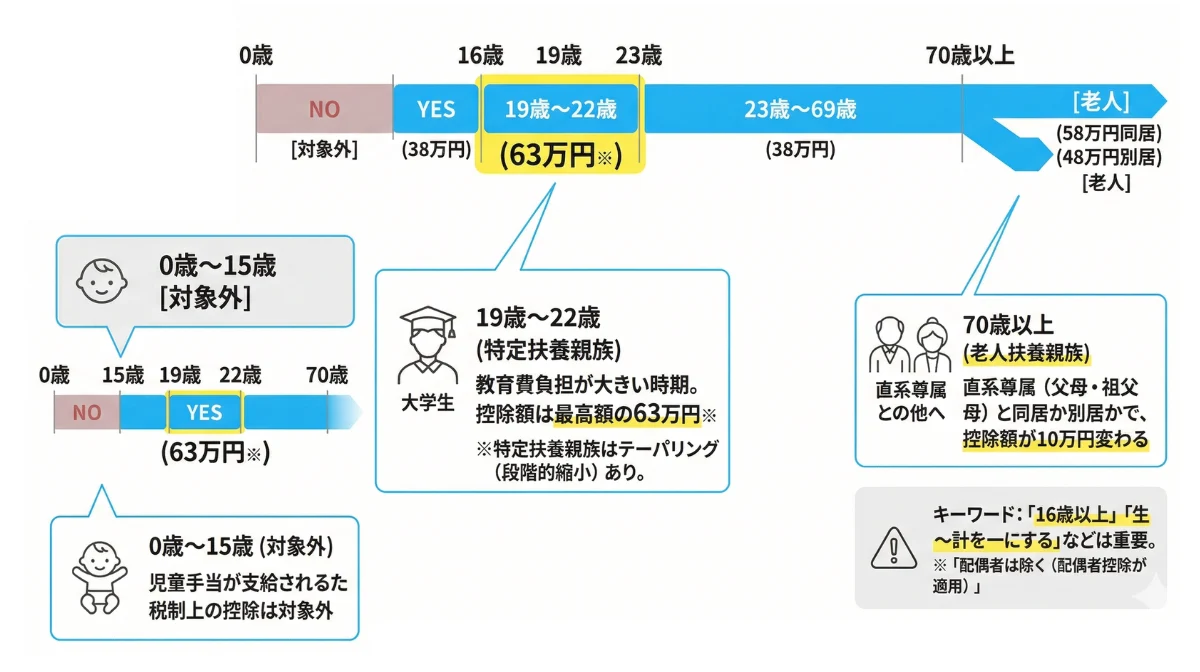

16歳未満の子供に扶養控除が適用されない理由

扶養控除について確認する際、注意が必要なのが年齢制限です。現在、16歳未満のお子様は扶養控除の対象外となっています。

これは、2011年の「子ども手当(現在の児童手当)」導入に伴う法改正の際、その財源確保などの理由から、16歳未満の年少扶養親族に対する控除が廃止されたためです。

つまり、「国から児童手当(現金)を受け取っている期間は、税金面での割引(扶養控除)は重ねて受けられない」というバランスを取るための仕組みになっています。

▼あわせて読みたい

税金の仕組みは扶養控除だけではありません。こちらの記事で、転職や退職のタイミングで住民税がどう変わるかを把握しておくと、年間の家計管理がぐっとラクになります。

2.扶養控除の対象となる家族の要件

扶養控除判定フロー

(その年の12月31日時点)

16歳以上か?

その年の12月31日時点

早生まれ等の場合は注意!

6親等内の血族、または

3親等内の姻族か?

※配偶者は除く(配偶者控除が適用)

血族(6親等)

子供・親・孫など

姻族(3親等)

配偶者の両親など

生計を一にしていますか?

(お財布が同じ)

同居

一つの屋根の下

別居

仕送りがあればOK

給与年収は123万円以下ですか?

(所得58万円以下)

年収103万円

123万円へ

扶養控除の適用

年齢等に応じた控除が受けられます

扶養控除を受けるためには、対象となるご家族がいくつかの条件をすべて満たしている必要があります。ここでは、特につまずきやすい3つの条件について詳しく確認していきましょう。

対象となる親族の範囲と「生計を一にする」要件

まず、対象となる親族の範囲は「6親等内の血族および3親等内の姻族」と定められています。少し難しく聞こえますが、子供や孫、両親や祖父母、兄弟姉妹はもちろん、配偶者のご両親なども広く含まれます。

そして非常に重要なのが「生計を一にしている(生活のお財布が同じである)」という条件です。これは、必ずしも同じ家で同居していなければならないという意味ではありません。生活費などを共有し、経済的に支え合っている実態があるかどうかがポイントになります。

【「生計を一にしている」と認められる具体例】

- 大学進学のために一人暮らしをしている子供へ、定期的に生活費や学資金を仕送りしている場合

- 病気療養のために長期入院している親族の医療費や生活費を負担している場合

- 地方で離れて暮らす両親へ、日々の生活を支えるための送金を継続して行っている場合

このように、離れて暮らしていても生活基盤が同じであれば対象となります。ただし、すでに独立して完全に別々の家計を営んでいる場合は対象外となります。

合計所得金額の条件

扶養されるご家族自身の収入にも制限が設けられています。令和7年度の税制改正以降、一般の扶養親族に入るための基準は「年収123万円以下(合計所得金額が58万円以下)」と定められています。

ここで注意したいのが「収入」と「所得」の違いです。税金や扶養の計算では、稼いだ額面通りの金額(収入)ではなく、そこから会社員やパートにとっての必要経費のような位置づけである「給与所得控除」を差し引いた金額(所得)を基準に判断します。

【アルバイトやパート(給与収入)の場合の計算例】

- 収入:123万円(勤務先から支払われた給与の総額)

- 給与所得控除:65万円(令和7年改正で引き上げられた最低保障額)

- 所得:58万円(収入123万円 - 控除65万円)

このように、給与収入が123万円までであれば、定められた所得の上限(58万円)にぴったり収まり、扶養控除の対象となります。この基準を1円でも超えてしまうと所得が58万円を超過するため、一般の扶養控除からは外れてしまうことになります。

別居している親(老人扶養親族)への仕送り要件

別居しているご両親などを扶養に入れる場合、単に「生計を一にしている」と申告するだけでは不十分です。仕送りをしているという事実を、税務署や勤務先へ客観的に証明する必要があります。

【仕送りの事実を証明するための具体的な書類例】

- 銀行振込の明細書や通帳のコピー(いつ・誰から・誰へ・いくら送金したかが明確に分かるもの)

- 現金書留の控えや受領書

- 生活費の決済に利用している、クレジットカードの家族カードの利用明細

帰省した際に手渡しで現金を渡しているような場合、送金の事実を後から証明することが極めて困難になります。税務上の否認を防ぐためにも、必ず公的な記録が残る方法で定期的な送金を行うことが大切です。

また、ご両親の生活費としてまとめて父親の口座へ送金するのではなく、対象者(父親・母親)一人ひとりの口座へ個別に送金する必要がある点にも注意が必要です。

▼あわせて読みたい

扶養から外れるタイミングで気になるのが、退職後の収入保障です。こちらの記事で、失業保険の受給条件や金額の計算方法を事前に知っておくと、働き方の判断に役立ちます。

3.年齢や同居の有無で変わる扶養控除額

扶養控除によって所得から差し引かれる金額は一律ではありません。対象となるご家族の「その年の12月31日時点での年齢」や、「誰と同居しているか」によって金額が細かく分かれています。

以下は、一般的な目安をまとめた一覧表です。

| 扶養親族の区分 | 年齢要件 | 同居の有無 | 所得税の控除額 |

|---|---|---|---|

| 一般の控除対象扶養親族 | 16歳以上19歳未満、23歳以上70歳未満 | 問わない | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 問わない | 63万円(※) |

| 老人扶養親族 | 70歳以上 | 同居老親等(父母・祖父母との同居) | 58万円 |

| それ以外の老人扶養親族(別居、または叔父・叔母等との同居) | 48万円 |

※特定扶養親族については、令和7年度税制改正により、本人の年収額に応じて控除額が段階的に縮小する仕組みが導入されました。

一般の控除対象扶養親族(16歳以上19歳未満、23歳以上70歳未満)

16歳以上の親族で、後述する「特定扶養親族」や「老人扶養親族」の年齢に当てはまらない方が対象となります。所得税における基本の控除額は38万円です。

【該当するご家族の例】

- 16歳~18歳の高校生のお子様

- 学校を卒業して就職活動中、またはアルバイト(年収123万円以下)をしている20代半ばのお子様

- 60代で定年退職し、年金などの収入が一定額以下に収まっているご両親

特定扶養親族(19歳以上23歳未満)

19歳以上23歳未満の親族は「特定扶養親族」と呼ばれます。この年齢層は大学生や専門学生であることが多く、一般的に学費や仕送りなど教育費の負担が最も大きくなる時期です。そのため、国も控除額を手厚く設定しており、所得税における控除額は最も高い63万円となります。

※なお、令和7年度税制改正により、特定扶養親族の年収が150万円を超えた場合、段階的に控除額が縮小する仕組み(テーパリング)が導入されました。具体的な控除額の推移については、後述の「【最新】令和7年度税制改正と『年収の壁』への影響」のセクションにて詳しく解説します。

老人扶養親族(70歳以上)

その年の12月31日現在で70歳以上の親族は「老人扶養親族」となります。ここでの最大のポイントは「直系尊属(父母や祖父母など、上の世代の血族)と同居しているかどうか」です。

【同居の状況による控除額の違い】

- 同居老親等(58万円):

納税者本人、またはその配偶者の「父母・祖父母」と常に同居している場合。 - それ以外の老人扶養親族(48万円):

父母・祖父母と「別居」している場合(仕送り等で生計を一にしている状態)、または同居していても「叔父・叔母」など直系以外の親族である場合。

なお、病気の治療などで長期間入院している場合は、生活の拠点が自宅にあるとみなされ「同居(58万円)」として扱われます。

一方で、老人ホームなどの施設に入所している場合は、生活の拠点が施設に移ったとみなされ「別居(48万円)」の扱いとなるなど、実務上の細かいルールがあるため申告時には注意が必要です。

参考:国税庁|令和7年度税制改正による所得税の基礎控除の見直し等について

▼あわせて読みたい

扶養控除の手続きは、退職のタイミングとも深く関わります。こちらの記事で、退職前後にやるべき手続きをまとめて確認しておくことで、税金や保険の対応漏れを防げます。

4.【最新】令和7年度税制改正と「年収の壁」への影響

近年、働き方の多様化に伴い「年収の壁」に関する議論が活発に行われてきましたが、令和7年度(2025年度)の税制改正関連法案が可決されたことで、制度は大きく変更されることになりました。これからの働き方を考える上で、確定した税制の動向を正確に把握しておくことは非常に重要です。

なお、これらの法改正による適用時期については、所得税は2025年分から、住民税は2026年度から反映される予定です。

103万円の壁から「160万円の壁」への引き上げ(決定済)

これまで、給与収入のみのパートやアルバイトでは、本人に所得税がかからない年収の目安は103万円でした。

しかし今回の税制改正により、基礎控除や給与所得控除の見直しが行われ、本人の所得税がかからない年収ラインは「160万円」まで引き上げられました。これにより、年末のシフト調整を過度に気にせず、より長く働きやすい環境が整備されます。

高校生や高齢の親などの扶養親族や、同一生計配偶者を扶養に入れるための年収基準は、従来の103万円から「123万円」へと引き上げられました。

一方で、配偶者に関しては別途「配偶者特別控除」の仕組みが用意されており、今回の見直しによって年収「160万円」までは満額の控除が受けられる扱いとなります。対象となるご家族の立場(配偶者か、それ以外の親族か)によって適用される基準が異なる点に注意が必要です。

新設された「特定親族特別控除」の段階的控除(テーパリング)の仕組み

また、一定の収入額を超えた瞬間に扶養から完全に外れ、親の税負担が急増してしまう「崖」のような状態を解消するための新しい仕組み「テーパリング」の導入も決定しました。

具体的には、特定親族(主に19歳〜22歳の大学生など)の年収が123万円から150万円に至るまでは、満額の63万円の控除が維持されます。その後、年収が188万円に達するまで、段階的に少しずつ控除額が減っていく(61万円、51万円…最小3万円と、なだらかな下り坂になる)仕組みです。

これにより、「少し多く働いたせいで、世帯全体の手取りが結果的に減ってしまった」という働き損を防ぐことができます。

混同に注意!「税制上の壁」と「社会保険上の壁(106万・130万)」の違い

今回、税金がかからない壁は160万円へと大きく引き上げられましたが、社会保険の106万円・130万円の基準は変更されていません。

つまり、年収160万円の範囲内に収まっていて所得税がゼロであっても、勤務先の従業員数や労働時間などの条件を満たし、「106万円」や「130万円」の壁を超えると、ご自身で社会保険(健康保険・厚生年金)に加入する必要が出てきます。

社会保険料は税金よりも金額が大きく、給与から毎月天引きされるため、壁を超えた瞬間に手取り額が大幅に減少する「逆転現象」が生じます。税制の非課税枠が広がったからといって安心せず、ご自身の勤務先における社会保険の加入条件も合わせて確認することが不可欠です。

▼あわせて読みたい

扶養に関する手続きは履歴書にも影響します。配偶者の扶養義務の記載をどう判断すべきか、書き方と実務的な基準を、こちらの記事で確認しておきましょう。

5.扶養控除を受けるための具体的な手続き

扶養控除を正しく受け、払いすぎた税金の還付(払い戻し)を受けるためには、決められた時期に正しい手続きを行う必要があります。働き方によって手続きの方法が異なります。

会社員・パートの年末調整(扶養控除等申告書の書き方)

会社員やパート・アルバイトなど、企業にお勤めの方は、基本的に毎年の「年末調整」で手続きが完了します。

通常、11月頃になると勤務先から「給与所得者の扶養控除等(異動)申告書」という書類が配布されます。この書類の該当欄に、扶養する家族の氏名、生年月日、マイナンバー、その年の所得の見積額などを正確に記入して提出するだけで、会社側で税金の再計算を行ってくれます。

個人事業主の確定申告(青色事業専従者との重複適用に関する注意点)

自営業やフリーランスなどの個人事業主の方は、毎年原則として2月16日から3月15日までの間に行う「確定申告」で扶養控除の申請を行います。確定申告書の第二表にある「配偶者や親族に関する事項」欄に、扶養親族の情報を記入します。

なお、個人事業主特有の注意点として、家族を従業員として扱い給与を支払う「青色事業専従者」として税務署に届け出ている場合、その家族に支払った給与を経費として落とすことと、扶養控除を二重に適用することは法律で禁じられています。どちらの制度を利用するのが世帯全体にとって有利か、慎重に判断する必要があります。

▼あわせて読みたい

確定申告では扶養控除の申請と合わせて、失業保険や退職金にまつわる税金処理も発生します。こちらの記事で年末調整との違いや非課税の扱いを事前に整理しておきましょう。

6.制度の仕組みを正しく理解し、納得のいく働き方の選択を

本記事では、扶養控除の基礎知識から、令和7年度税制改正に伴う最新の動向までを解説しました。ここで改めて、記事の重要なポイントを整理します。

- 扶養控除の条件と仕組み:対象となる親族の年齢(16歳以上)や同居の有無によって控除額が異なり、適用には所得条件や「生計を一にする」といった要件を正確に満たす必要があります。

- 令和7年度改正による非課税枠の拡大:本人の所得税がかからないラインは「160万円」、一般の扶養親族に入れる基準は「123万円」へと引き上げられました(配偶者は配偶者特別控除の仕組みにより160万円まで満額控除の対象)。

- 税金と社会保険の壁の違い:税金の非課税枠が大きく拡大しても、社会保険の壁(106万円・130万円)は据え置かれているため、手取り額が大幅に減少する逆転現象には引き続き注意が不可欠です。

税金や社会保険の仕組みは複雑ですが、これらはご家族の生活基盤を守る大切な制度です。目先の「年収の壁」や一時的な手取り額にとらわれることなく、長期的なキャリア形成の観点や、社会保険加入による将来のセーフティネット構築も視野に入れた上で、ご家庭にとって最も適した働き方を選択していくことが重要です。